Liebe Leser,

die Stimmung in der Wirtschaft hat sich zuletzt etwas belebt. Schon sprechen Analysten und Volkswirte von der Erholung, die jetzt anstünde. Immer offensichtlicher aber wird, dass die großen Wirtschaftsregionen und die großen Volkswirtschaften die meisten Menschen in eine große Falle laufen. Sie sollten sich davor schützen.

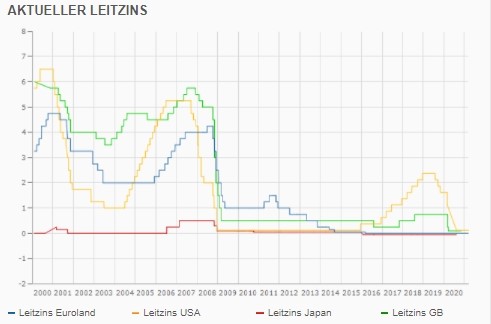

Geben die Zentralbanken auf?

Die EZB (Europäische Zentralbank) hat jetzt ihr Inflationsziel geändert. Sie musste es ändern, um den großen Trend zur Schuldenkrise nicht unterbrechen zu müssen. Die EZB hat das Inflationsziel auf 2 % p.a. heraufgesetzt. Das Problem: Die großen Medien haben es so nicht beschrieben. Überall lesen Sie von „Anpassen“ – und nicht von heraufsetzen.

Das zeigt, dass die PR-Manager der Zentralbanken die Berichterstattung noch gut im Griff haben. Tatsächlich lag die Zielgröße vorher bei knapp unter 2 % p.a. Die Unterschiede mögen auf den ersten Blick nur gering aussehen. Dahinter verbirgt sich aber ein Freifahrtschein. Die große Lüge:

Die EZB darf jetzt auf einen Durchschnittswert von 2 % p.a. hinarbeiten. Über Monate wäre sie damit in der Lage, die Inflationsrate auch über diesem Wert zu akzeptieren, ohne etwas ändern zu müssen. 3 % oder etwas darüber könnte sie als vorübergehend verkaufen, ohne die Zinsen anheben zu müssen.

Die Geldmenge steigt und steigt

Der Freifahrtschein wird gerne angenommen. Die Staaten in der Euro-Zone wie auch in den USA verschulden sich weiter. Sie können auch praktisch nichts anderes mehr machen, denn große Teile der Volkswirtschaft(en) hängen an den staatlichen Zahlungen.

Das ist für Sie doppelt gefährlich: Sind die staatlichen Zahlungen zu dominant, dann greift der Staat stark in die Steuerkasse und betreibt Umverteilung – nicht mehr und nicht weniger. Dies geht auf Kosten derjenigen, die in irgendeiner Form über Vermögen verfügen. Wenn der Staat seine Wohltaten jedoch aus dem zusätzlichen Geld speist, das er über Anleihen, die Zentralbanken aufkaufen, einfach drucken lässt, geht dies zu Lasten Ihres Vermögens, weil die Kaufkraft sinkt.

Sehen Sie sich die Geldmenge in der Euro-Zone gerne an.

Geldmengenentwicklung – hier in Form der Zentralbankbilanzen (deren Forderungen)

Quelle: https://hypovereinsbank-publikationen.de/category/einblick/

Sie sehen, dass die Geldmengen in den verschiedenen Geldregionen explodiert. Die Zentralbanken bauen enorme Forderungen auf, zumeist gegen die Staaten, deren Anleihen sie kaufen. Die EZB, dies ist die rote Linie, hat bereits mehr als 60 % des Bruttoinlandsproduktes der Euro-Zone als Forderungen in der eigenen Bilanz aufgebaut.

Das bedeutet nichts anderes, als dass die EZB wahrscheinlich Forderungen hat die niemals oder jedenfalls nicht so schnell bezahlt werden können. Der Spielraum für weitere Schulden, die Staaten bei der EZB aufnehmen können, sinkt und sinkt.

Die Bank of Japan hat das Spiel ebenso weit getrieben. Die Zentralbanken in den USA, die Fed, sowie die Bank of England, haben sich sogar noch zurückgehalten. Deren Forderungsbestand liegt bei 50 % des BIP.

Dennoch: Die Forderungen und damit auch die Geldmenge, die uns alle überflutet, ist so hoch wie nie zuvor. Der Forderungsbestand liegt weit höher als etwa während der Finanzmarktkrise im Jahr 2008 oder während der Staatsschuldenkrise 2012, als etwa Griechenland wegen der Überschuldung gerettet werden musste.

Diese Zahlen sind ein Alarmzeichen. Die Zentralbanken habe die Geldschleuse so weit aufgedreht wie nie zuvor in der Geschichte. Deshalb wird der Euro und auch der Yen in Japan relativ betrachtet immer schwächer. Das Rad lässt sich zudem nur noch zurückdrehen, wenn die Staaten aus den laufenden Einnahmen die Schulden – per Anleihen getätigt – wieder zurückzahlen würden.

Das ist nicht vorstellbar. Noch gravierender würde das Problem, wenn auch die Zinsen noch steigen würden. Dies würde die Schulden bei den Zentralbanken recht schnell weiter explodieren lassen. Die Zentralbanken wissen das. Die EZB hat – wenn Sie diese Zahlen betrachten – nicht den Hauch eines Interesses daran, die Zinsen in den kommenden Jahren zu erhöhen.

Das wiederum heißt:

- Ihr Geld wird sich weiter der Inflationierung ausgesetzt sehen.

- Lebensversicherungen können Ihnen auf Jahre keine vernünftige Rendite mehr gewähren.

- Das Sparkonto hat auf Jahre ausgedient.

- Wer sein Geld hält, wird mit Inflationsraten jenseits der „Ziele“ der EZB um die Kaufkraft gebracht.

- Aktien und Gold – dies sind die bestehenden Möglichkeiten für Sie, sich die Kaufkraft zumindest noch zu erhalten.

Wenn Sie Gold kaufen wollen, bleiben wir bei den bisherigen Hinweisen.

Gold – die stabile Währung

Wenn Sie Gold kaufen, bieten sich an:

- Münzen der gängigen Sorten wie Maple Leaf oder Krügerrand,

- Barren, vor allem aber

- ETCs, bei denen die Lagerung günstiger ist. Dazu zählt der ETC Xetra Gold oder auch Euwax Gold II.

Alternativ und ergänzend bewähren sich Aktien – Aktien beteiligen Sie an Unternehmen und werden in einer Inflationsphase mit hoher Sicherheit gleichfalls teurer und wertvoller.