Nebenwerte: Sagenhafte Chancen

Liebe Leser,

die Chancen an den Nebenwerte-Märkten werden größer und größer. Die beiden aktuell wichtigsten Faktoren sind immer noch aktiv. Die Hoffnung auf den Impfstoff, der das Corona-Virus eindämmen soll sowie die Wahl von Joe Biden in den USA – oder vielmehr der Umstand, dass die Wahl praktisch langsam vorbei sein wird.

Aktuell bewegen sich die Indizes etwas zäher von der Stelle. Dies muss jedoch niemanden irritieren. Die Börsen haben in den vergangenen Wochen enorm aufgeholt. Nun eröffnen sich indes neue Chancen, die bis dato die wenigsten Menschen auf dem Schirm haben dürften.

Neben den ETFs auf SDax, MDax oder TecDax und Co. gibt es Chancen dadurch, dass einzelne Unternehmen herausragen.

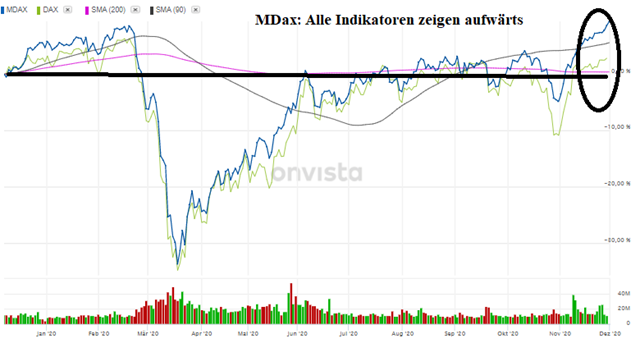

MDax: Schöne Zahlen

So fängt die Untersuchung dieser Tage beispielsweise für den MDax an. Das Mittelstandsbarometer der deutschen Wirtschaft hängt ganz kurz davor, die Marke von 30.000 Punkten zu überwinden. Der MDax ist im Grunde auch ein Gradmesser für Nebenwerte, da hier zahlreiche Werte vertreten sind, die praktisch keine große Rolle an den großen Kolumnen über Aktien mehr spielen.

Wenn Sie es akzeptieren, den MDax als Nebenwerte-Barometer zu begreifen, dann treffen Sie aktuell auf gute Nachrichten. Der Index erreicht ein Allzeithoch. Es geht ihm und seinen Investoren so gut wie noch nie zuvor!

Zudem ist jedes Allzeithoch stets ein Signal dafür, dass keine Hürden mehr sichtbar sind, die einem weiteren Ausbruch noch im Wege stehen könnten. Daher dürften Sie davon ausgehen, dass die Kurse weiter klettern werden.

MDax: Voller Aufwärtstrend – Index stärker als der Dax – Neues Allzeithoch…

Quelle: www.onvista.de, eigene Bearbeitung

Die Chancen beziehen sich allerdings nicht nur auf den MDax selbst oder einen ETF, den Sie kaufen könnten. Die interessantesten Möglichkeiten ergeben sich aus dem Trend-Indikator für die Unternehmen, die derzeit einen klaren Aufwärtstrend haben.

ich darf sie geren kurz auflisten.

- Airbus

- Bechtle

- Brenntag

- Commerzbank

- Dürr

- Evotec

- Fraport

- Hella

- Hugo Boss

- Lanxess

- LEG Immobilien

- Lufthansa

- Morphosys

- Osram

- Pro7Sat.1

- Rheinmetall

- Software AG

- Ströer

- Symrise

- ThyssenKrupp

- Uniper

- Zalando

Dies sind die Favoriten nach Meinung zahlreicher Analysten. Die Kursziele sind bei diesen Unternehmen positiv und sie wären ein Kauf.

Es lohnt sich ein genauerer Blick auf einzelne Unternehmen, um zu verdeutlichen, welche Chancen sich hinter den Titeln für Sie verbergen könnten.

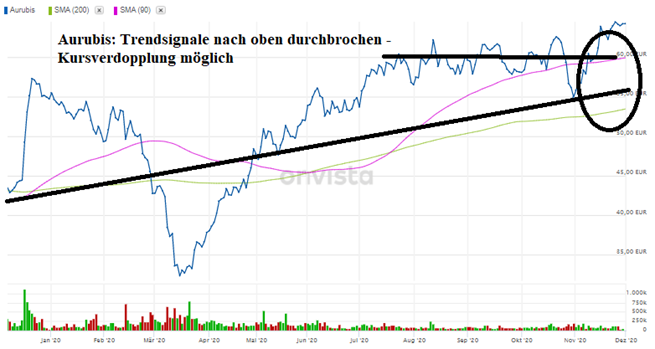

Aurubis

Ein interessanter Wert der Liste ist das Unternehmen Aurubis aus der Branche „Rohstoffe“. Diese Branche profitiert davon, wenn und dass die Corona-Krise zumindest halbwegs wieder zu bewältigen scheint. Aurubis selbst ist nicht nur charttechnisch interessant, sondern auch in der Bewertung.

- Das Unternehmen weist derzeit ein Kurs-Umsatz-Verhältnis (KUV) von lediglich 0,2 auf. Dies ist weit unter dem Wert, der an der Börse typischerweise für solche Unternehmen gezahlt wird.

- Aurubis zeigt zudem ein Kurs-Buchwert-Verhältnis (KBV) in Höhe von 1. Dies ist bestenfalls theoretisch ein „fairer Wert“. Tatsächlich ist die Aktie aus dieser Sicht vor allem Unternehmen könnte es in Bezug auf diesen KBV-Wert jedoch gut verkraften, doppelt so hohe Kurse zu generieren. Das Kursziel aus Sicht von Analysten liegt denn auch mit etwa 170 Euro im Mittel um über 100 % höher als der aktuelle Kurs.

- Aurubis weist auch relativ hohe Cash-Bestände auf. Darauf deutet das derzeitige KCV, das Kurs-Cash-Verhältnis. Der Wert hat eine Ausprägung von 4,2 angenommen. Dies gilt als zumindest zufriedenstellend bewertet.

- Entscheidend könnte auch das Kurs-Gewinn-Verhältnis werden (KGV). Dies wiederum ist auf Basis der geschätzten Gewinne für das kommende Geschäftsjahr mit einem Wert von 14 relativ betrachtet günstig.

- Das „adjustierte“ KGV, das sich auf die vergangenen 10 Jahre bezieht und auch die Inflationsrate berücksichtigt, ist mit etwa 13,7 gleichfalls recht günstig und weist auf attraktive Chancen hin.

- Schließlich hat Aurubis mit einer Dividendenrendite von – prognostiziert – etwa gut 4 % eine attraktive Gelegenheit für Dividendenjäger.

Aurubis: Alle Trendsignale sind positiv – dies kann eine Chance sein….

Quelle: www.onvista.de, eigene Bearbeitung

Rheinmetall

Wenn Sie weniger empfindlich sind, sofern es um Rüstungsunternehmen geht, dürfte auch Rheinmetall interessant sein. Die Abwahl von Donald Trump sowie die Wahl von Joe Biden zum neuen US-Präsidenten kann auch in der Zusammenarbeit auf Ebene der NATO neue Verhältnisse bringen. Die USA werden, deutlich weniger lautstark als bislang, dennoch darauf drängen, die Rüstung weiter hochzufahren.

Dies wiederum verbessert wahrscheinlich auch die Stimmung für den Rüstungskonzern Rheinmetall.

- Rheinmetall hat derzeit zudem auf Basis des KUV mit einem Wert von 0,5 gleichfalls ein positives Signal erzeugt, das auf steigende Notierungen deuten kann.

- Das Unternehmen weist zudem ein Kurs-Buchwert-Verhältnis (KBV) in Höhe von etwa 1,8 aus. Dies ist weiterhin eine konservative Bewertung, die vor allem dem Schutz gegen einen Kursrutsch dienen kann. Das Kursziel für Rheinmetall liegt dementsprechend im Mittel der Analysten bei etwa 25 % bis 30 % höher als die aktuellen Notierungen an den Märkten.

- Rheinmetall zeigt sich zudem recht gut finanziert. Das Kurs-Cash-Flow-Verhältnis (KCV) beläuft sich auf weniger als 4. Dies zeigt, dass das Unternehmen hinreichend Cash erzeugt, um an den Märkten agieren zu können. Der KCV-Wert wird in zahlreichen Analysten unterschätzt.

- Sehr interessant ist bei diesem Unternehmen das Kurs-Gewinn-Verhältnis (KGV). Es beläuft sich bezogen auf die Gewinnschätzungen für das Jahr 2021 auf immerhin nur 9. Dies ist bei der Firma Rheinmetall kein überragender, aber historisch betrachtet sehr guter Wert.

- Die Sichtweise wird durch den Blick auf das „adjustierte“ KGV bestätigt. Hier werden die Inflationsraten berücksichtigt. Zudem zeigt sich hier die Entwicklung des – inflationsbereinigten – KGV für die vergangenen 10 Jahre. Dies liegt bei gut 18.

- Rheinmetall dürfte auch im kommenden Jahr eine ordentliche Dividende zahlen. Aktuelle Schätzungen unterstellen eine Dividende in Höhe von immerhin 1,5 Euro. Dies wären in Bezug auf die derzeitigen Notierungen des Aktienkurses ungefähr 2 % Dividendenrendite. Die Rendite dürfte sich im Laufe der Jahre wieder erhöhen, so Analysten. Bezogen auf die aktuelle Dividendenausschüttung liegt die Dividendenrendite sogar bei 3,2 %.

- Analysten empfehlen fast durchgehend den Kauf der Aktie.

Rheinmetall: Es sieht nach einem kurzfristigen Comeback aus

Quelle: www.onvista.de, eigene Bearbeitung

Allerdings ist die Ausgangslage für Rheinmetall deutlich ungünstiger als etwa bei Aurubis. Insofern müssen Sie sich bei Investitionen hier möglicherweise ein Limit zum Schutz notieren. Auf der anderen Seite stellt Rheinmetall eine Chance dar, die der Aktienmarkt nun seit Monaten weitgehend unterschätzt hat.

Sie können angesichts der Trends davon ausgehen, dass die Chance auf ein weitergehendes Comeback nun relativ größer geworden ist. Zudem hat das Handelsvolumen (unten im Chart sichtbar) deutlich wieder zugenommen. Das signalisiert, dass die Kurse auch von den großen institutionellen Investoren getragen werden. Damit wird die Notierung stabiler und berechenbarer. Dies kann den Ausbruch nach oben stützen.