Liebe Leser,

in den vergangenen Tagen wurde sehr viel über die Corona-Pandemie diskutiert, wenn es um die Börsen ging. Sie sehen die Zahlen selbst. Wir alle wissen nicht, wie es letztlich weitergeht. Dennoch werden die Börsen sich nicht schrecken lassen. Im Gegenteil: Aktuell zeigen sich Nebenwerte so stark wie nie. Zudem sind die Chancen bei ganz bestimmten Einzelwerten noch besser als je zuvor.

Eckert & Ziegler: Neuer Rekord

So feierte zuletzt das Unternehmen Eckert & Ziegler einen neuen Börsenrekord. Dies wundert mich nicht, und deshalb habe ich den Wert auch in meinem Dienst empfohlen (übrigens auch ganz aktuell noch immer zum Kauf, Die WKN 565970).

Solche Unternehmen sind von den Diskussionen um die Fortsetzung der Corona-Pandemie nicht betroffen. Vielmehr sind die Chancen auf einen weitergehenden Ausbruch unabhängig davon. Sehen Sie sich die Zahlen an, die am 12. August 2021 veröffentlicht werden. Ich rechne mit einem sehr starken Ergebnis.

Daher möchte ich Ihnen den Wert vorher gerne näher bringen.

Das Unternehmen versteht sich als Anbieter von Strahlentechnik und „Medizintechnik“. Dabei geht es unter anderem um die nuklearmedizinische Bildgebung und auch in der Strahlentherapie. Da die Investitionen jeweils sehr hoch sind, werden solche Produkte wiederum sehr teuer verkauft. Dies macht sich bei positivem Verlauf bemerkbar.

Sehr gute Finanzdaten

Sehen Sie sich die Finanzdaten an. Der Umsatz wird in diesem Jahr bei 184 Millionen Euro erwartet. Schon im kommenden Jahr soll es auf 226 Millionen Euro nach oben gehen. Demgegenüber ist die Aktie aber – dies am Rande – mit 2,117 Milliarden Euro am Markt bewertet. Das entspricht einem Kurs-Umsatz-Verhältnis (KUV) von etwa 11 in diesem Jahr und 8,8 im kommenden Jahr.

Die Nettoliquidität, ein bedeutender Wert im Kampf um die Sicherheit von Unternehmen dieser Art, liegt bei 96,9 Millionen Euro. Dies entspricht schon gut 50 % des Jahresumsatz. Damit macht dieser Bereich keine Probleme – und auch der Gewinn ist ansprechend.

Das Ergebnis im Jahr 2021 soll den aktuellen Schätzungen nach bei 26,9 Millionen Euro liegen. Dies ist zwar mit einem KGV von 78 assoziiert, da die Kurse so stark gestiegen sind. Bezogen auf den Umsatz errechnet sich jedoch eine interessante Marge von etwa 15 %. Die Kennzahlen für das kommende Jahr sind noch interessanter.

Dem höheren Umsatz soll ein Nettoergebnis in Höhe von 38,3 Millionen Euro entsprechen. Die würde die steigende Rentabilität dokumentieren. Dementsprechend ist die Aktei aus rein wirtschaftlicher Sicht im Vergleich zu den aktuellen Werten für die Zukunft sogar leicht unterbewertet.

Einige weitere Werte:

2022 wird das KGV demnach auf 55 sinken und 2023 ist sogar ein Absinken des KGV auf 37 zu erwarten, wenn sich die Kurse nicht ändern würden. Dividenden werden den steigenden Gewinnen nicht entsprechend folgen, hier sind lediglich Renditen in Höhe von bis zu 1 % zu erwarten. Dennoch:

Der Umsatz steigt und steigt. Im Jahr 2022 liegt er den Schätzungen nach wie beschrieben bei 226 Millionen Euro und soll 2023 sogar auf 281 Millionen Euro steigen.

Das EBITDA würde dann bei 66,6 Millionen Euro im Jahr 2022 erwartet und sogar auf 90,5 Millionen Euro im Jahr 2023 steigen. Die Abschreibungen können berücksichtigt werden. Dann zeigt das EBIT im Jahr 2022 wahrscheinlich auf etwa 55,5 Millionen Euro und im Jahr 2023 auf 80,5 Millionen Euro.

Die Umsatzrendite wird derzeit bei 21,5 % taxiert, während sie im Jahr 2022 auf 24,5 steigen soll und im Jahr 2023 sogar 28,6 % einnehmen könnte.

Die Nettomarge wird den Schätzungen zufolge von 14,7 % im Jahr 2021 auf 16,9 % im kommenden Jahr steigen. Im Jahr 2023 dann sind sogar 19,9 % möglich, wobei diese Schätzung wie stets bei diesem Verfahren noch mit Unsicherheiten behaftet ist.

Auch zum Free Cash Flow liegen interessante und beeindruckende Werte vor. Dabei hat das Unternehme 2021 ein FCF-Ergebnis von 16,5 Millionen Euro im Tank, wie es etwas leger heißt. Dieser Wert kann um mehr als 60 % auf 29,9 Millionen Euro im Jahr 2022 steigen und dann 2023 sogar 41,2 Millionen Euro erreichen, so die Aussagen der Schätzer.

Das ROE – dies ist das Ergebnis (netto) bezogen auf das Eigenkapital – liegt bei 16,5 %. Es soll im kommenden Jahr nun auf 20 % ansteigen und 223 dann sogar 23,9 % erreichen. Dabei wird mit einem Capex (dies sind die Investitionsausgaben, die für längerfristige Anlagegüter anfallen) in Höhe von 15 Millionen Euro gerechnet. Dies werden 2022 dann 7,3 Millionen Euro und 2023 lediglich noch 6,5 Millionen Euro. Bezogen auf den Umsatz errechnet sich ein Anteil von 8,17 % in diesem Jahr, 3,23 % im kommenden Jahr sowie folgenden 2,31 %. Die Investitionen sinken also, was in diesem Zusammenhang bei einem profitablen Unternehmen sogar als sehr gutes Zeichen gelten kann.

Beeindruckende Kursstärke

Vor diesem Hintergrund beeindruckt vor allem die Kursstärke, die jetzt schon die sehr guten Unternehmensergebnisse selbst deutlich werden lässt. Sehen Sie sich die Werte an.

- In einer Woche gewann das Unternehmen 3,9 %.

- In zwei Wochen ging es „nur“ um 3,1 % nach oben.

- In einem Monat aber konnte Eckert & Ziegler gleich 18 % für sich verbuchen.

- Wer seit Jahresanfang investiert ist, konnte 128,7 % Kursgewinn für sich reklamieren.

- In den vergangenen sechs Monaten war dabei ein Aufschlag in Höhe von 112 % verzeichnet worden.

- Innerhalb eines Jahres gewann der Wert aktuell 166 %.

- In drei Jahren konnte der Titel einen Gewinn von 1.018 % für sich verbuchen.

- Innerhalb von fünf Jahren gelang der Aktie ein Aufschlag in Höhe von 1.982 %.

- In 10 Jahren ging es um 1.321 % nach oben und

- in 15 Jahren um 3.988 %.

Die Aktie ist demnach ganz offensichtlich ein Titel, der in einem extremen und langfristig sehr starken Aufwärtstrend nach oben verlaufen ist.

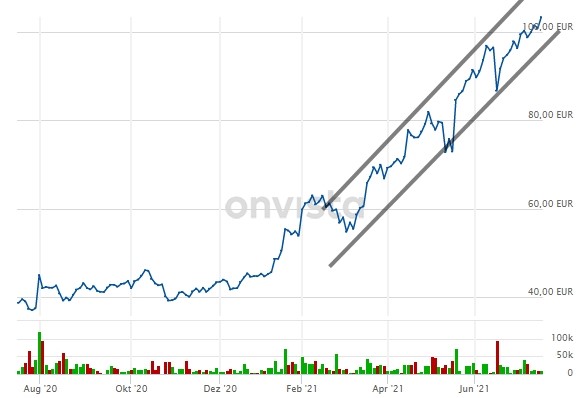

Gigantischer Aufwärtstrend auch in den vergangenen Monaten: Eckert & Ziegler

Quelle: www.onvista.de

Interessant ist, welche Gruppen an diesem Aufschwung verdienen hier ein Überblick über die Aktionärsstruktur bei Eckert & Ziegler

Eckert Wagniskapital und Frühphasenfinanzierung GmbH 30,76%

Lupus alpha Investment GmbH 3,03%

Invesco Ltd. 5,07%

Ameriprise Financial, Inc. 2,94%

JP Morgan Investment Management 5,18%

eigene Aktien 2,75%

Freefloat 50,27%

Die erste Position demonstriert, dass es sich um ein Familienunternehmen im weiteren Sinne handelt. Zudem sind etliche institutionelle Investoren hier engagiert. Dennoch ist der Freefloat mit 50 % noch hoch genug, um von einer großen Chance und Sicherheit an den Börsen zu sprechen.

Insofern ist die Aktie ein ernst zu nehmender Börsentitel, bei dem es sich wegen der hohen Handelbarkeit lohnt, den technischen Aufwärtstrend zu betrachten. Die Chancen sind auch auf dieser Basis erstklassig.

Gleitender Durchschnitt: Alle Werte positiv

Gl. Durchschnitt 38T 96,53

Damit ist die Aktie bezogen auf den durchschnittlichen Kurs der zurückliegenden 38 Tage klar im Hausse-Modus. Dies wiederum bedeutet, der Titel ist kurzfristig deutlich stärker als in den Wochen zuvor.

Dies wird bestätigt durch den RSL, den Relative-Stärke-Index nach Levy. Danach ist die Aktie im klaren kurzfristigen Aufwärtstrend, wie sogar das Momentum über 30 Tage anzeigt.

Für die sonstigen Daten gilt:

Der GD100 liegt bei 79,81 Euro und ist klar überwunden. Auch dies ist ein gutes, wenngleich hier mittelfristiges Zeichen. Der GD200 bei 63,53 Euro gilt gleichfalls als deutlich überwunden. Insofern ist die Aktie aus technischer Sicht – die sich auch aus dem Momentum speist sowie aus der relativen Stärke nach Levy auch über längere Zeiträume – klar im Aufwärtstrend.

Andere technische Kennzahlen:

Gegenüber dem Dax ging es in den vergangenen 7 Tagen um 4,1 % weiter aufwärts, gegenüber dem Dax in einem Monat sogar um 17,8 % stärker nach oben. In einem Jahr ist die Aktie 149,8 % stärker gewesen als der Dax. Das ist eine klare Botschaft, so die Meinung von technischen Analysten. Die Aktie ist in bester Verfassung, so die Meinung auf Basis dieser Überperformance.

Auch gegenüber dem Euro Stoxx 50 ergeben sich nun deutliche Mehrperformance-Daten. Hier geht es in einer Woche um 3,95 % stärker nach oben. In einem Monat um 19,54 % und in einem Jahr um 147 %. Der Titel ist also auch stärker als der Euro Stoxx 50, wenn Sie diesen als Referenzgröße einmal in Betracht ziehen.

Dasselbe Bild gilt gegenüber dem MSCI World. Der Weltindex hat es nicht geschafft, so stark abzuschneiden wie Eckert & Ziegler. Die Aktie konnte den Index um 4,09 % übertreffen – in nur einer Woche. In einem Monat ging es um 16,2 % weiter als beim MSCI World. Und in einem Jahr gewann Eckert & Ziegler gleich 135,21 % mehr als der MSCI World.

Also zeigt die Aktie einen stärkeren Trend als die großen Indizes. Auch dies gilt in der Analyse unter technischen Spezialisten als Bestätigung für einen sehr klaren und starken Hausse-Modus. Zur Erinnerung: Die Aktie hat ohnehin das Allzeithoch markiert und ist damit auch noch deutlich stärker als es die technischen Zahlen zeigen.

Denn aus charttechnischer Sicht ist nach oben kein Hindernis mehr in Sicht. Dabei können erfahrungsgemäß bei der vorherrschenden Dynamik auch die nächsten runden Marken bereits als Kursziel beschrieben werden. Dies ist etwa in diesem Fall die Marke von 125 Euro bzw. 150 Euro. Es gibt aus Sicht der Chartanalysten für solche Szenarien keine Garantie, sondern lediglich eine Erfahrung: Ein einmal eingeschlagener Trend hält sich für gewöhnlich in diesem Tempo, wenn keine außerordentlichen Faktoren eintreten.

Die Kurse werden zudem zumindest seit Jahresanfang durch eine starke Aufwärtstrendgerade gestützt, die den Kurs aktuell auch bei 100 Euro unterstützt.

Fazit: Die Aktie ist nicht zufällig auf Allzeithochniveau, sondern technisch und charttechnisch ohnehin in prächtiger Verfassung. Auch die wirtschaftlichen Kennzahlen sehen im Vergleich der vergangenen Jahre sehr gut aus. Der Trend ist stark.